Gorzki bilans 2 lat: PIGPD punktuje resort klimatu i środowiska

30 października, 2025 2025-10-30 15:12Gorzki bilans 2 lat: PIGPD punktuje resort klimatu i środowiska

Gorzki bilans 2 lat: PIGPD punktuje resort klimatu i środowiska

Polska Izba Gospodarcza Przemysłu Drzewnego przyjrzała się działalności ministerstwa klimatu i środowiska dotyczącej branży leśno-drzewnej. Resort chwali się osiągnięciami, tymczasem sprzedaż spada, popyt zamiera, a firmy ograniczają produkcję.

29 października na stronie Polskiej Izby Gospodarczej Przemysłu Drzewnego ukazała się polemika z raportem, który MKiŚ opublikowało w ostatnich dniach. Izba punkt po punkcie wylicza błędy w polityce ministerstwa i wskazuje, gdzie resort klimatu i środowiska mija się z prawdą. Autorami polemiki są reprezentujący PIGPD Piotr Garstka i Rafał Gruszczyński – oddajemy im głos.

ZOBACZ TAKŻE: Raport MKiŚ: ceny drewna są stabilne, eksport spada

Bilans działalności ministerstwa klimatu i środowiska dot. branży leśno-drzewnej 2024- 2025

Polityka MKiŚ, polegająca na stałym, konsekwentnym, i co najgorsze nieprzemyślanym ograniczaniem podaży surowca i wyłączaniem z pozyskania kolejnych powierzchni (moratorium, starolasy, rezerwaty), ma cenotwórczy charakter i pogarsza sytuację branży, która jest w głębokim kryzysie.

Liczba niewypłacalności firm w Polsce wzrosła o 18%, a w sektorze drzewnym aż o 37%. Mimo wzrostu PKB, branża pozostaje jednym z największych przegranych obecnego ożywienia. Bez stabilnej polityki surowcowej i wsparcia w dostępie do drewna sektor może nie przetrwać kolejnych lat w obecnej skali. To nie jest już tylko problem gospodarczy – to test dla polityki przemysłowej państwa.

Ceny

Wspominana przez MKiŚ „stabilizacja cen drewna” w obecnych realiach gospodarczych oznacza w praktyce jedno – stagnację produkcji i brak popytu. To mniej więcej tak, jakby rząd chwalił się, że ceny mieszkań nie rosną, bo ludzi nie stać na ich kupno.

Przy ocenie sytuacji związanej z zaopatrzeniem firm w surowiec drzewny najważniejsze są 2 rzeczy: jego cena i dostępna ilość. Ale cena surowca, jaki REALNIE firmy przerabiają a nie uśrednionej abstrakcyjnej wielkości. To tak jak ze średnimi zarobkami w kraju. A dla ludzi nie jest najważniejsze, ile wynosi średnie wynagrodzenie w kraju, lecz jak ich własne zarobki wypadają na tle innych w tym samym zawodzie. Dla firm drzewnych nie liczy się średnia cena „wszystkiego”, tylko cena konkretnego sortymentu, który przerabiają.

Dla tartaku sosnowego znaczenie ma cena drewna sosnowego, nie średnia z dębu, buka i olszy. Uogólnione statystyki są wygodne w tabelach, ale nie oddają realiów rynku, na którym liczy się precyzja i różnice jakościowe surowca.

Dla tartaków iglastych najważniejszy jest koszt m3 drewna sosnowego wielkowymiarowego – w Polsce najważniejszy sortyment to W-standard. A tutaj średnia cena w 2025 (II kwartały) to 378 zł, co oznacza WZROST o 2,3% rok do roku, a jego sprzedaż SPADA nieustająco od 2021 roku – z 5,3mln m3 w 2021 do 4,15 mln m3 w 2024, a w pierwszych II kwartałach tego roku 1,9 mln m3!

MKiŚ twierdzi, że w pierwszym półroczu 2025 średnia cena drewna, pomniejszona o inflację, osiągnęła najniższy poziom od roku 2018. W realnym życiu można powiedzieć również, że „średnia cena benzyny Pb95 biorąc pod uwagę wskaźnik inflacji jest najniższą od 10 lat” – w 2014 średnia cena wyniosła 5,40zł/l, a w 2024 (po uwzględnieniu inflacji) wyniosła 4,01zł/l. Była więc NAJNIŻSZA od 10 lat!

Resort ogłasza „stabilizację cen drewna”. W rzeczywistości to stagnacja. Sprzedaż spada, popyt zamiera, a firmy ograniczają produkcję, bo ich po prostu nie stać.

Eksport

Resort chwali się, że ograniczył eksport do Chin – tyle że to nie efekt działań MKiŚ, bo takich działań po prostu nie było. Chiny od lat realizują własną strategię: od 2012 roku zalesiły ponad 77 milionów hektarów i właśnie wchodzą w okres masowego pozyskania drewna – większy niż cała powierzchnia Polski. To dlatego ograniczyły import, nie z powodu „magicznych środków” z Warszawy. Pekin buduje swoje zaplecze surowcowe, podczas gdy my – mając je od dawna – sami zamykamy dostęp do własnych zasobów.

Paradoks? Gdy rząd ogłasza sukces w „ograniczaniu eksportu”, dane pokazują coś odwrotnego. W 2025 roku eksport surowca dębowego z Polski wzrósł aż o 105% – z 15 do 31 tysięcy m3.

To nie brak przepisów, lecz brak ich realnego egzekwowania doprowadził do tego, że z kraju wyjeżdża coraz więcej surowca, a polskie firmy tną koszty i zatrudnienie.

Podaż surowca drzewnego

W 2026 r. Lasy Państwowe planują pozyskać o milion m3 mniej niż w roku poprzednim. Najmocniej tnie się drewna liściastego – kluczowego dla przemysłu podłogowego. W przypadku dębu spadek wynosi już 44%. To nie „transformacja ekologiczna”, lecz planowe wygaszanie potencjału całej branży. Tysiące rodzinnych, wielopokoleniowych firm na terenach wiejskich stoją na krawędzi upadku.

W drewnie bukowym W-standard mamy spadek z 880 tys. m3 w 2021, do 620 tys. w 2024 r., w połowie tego roku 290 tys. m3! A w przypadku drewna dębowego – które tak mocno eksportujemy do Chin, mamy spadek z 500 tys. m3 w 2021 r. do 310 tys. m3 w 2024, a w połowie tego zaledwie 160 tys. m3.

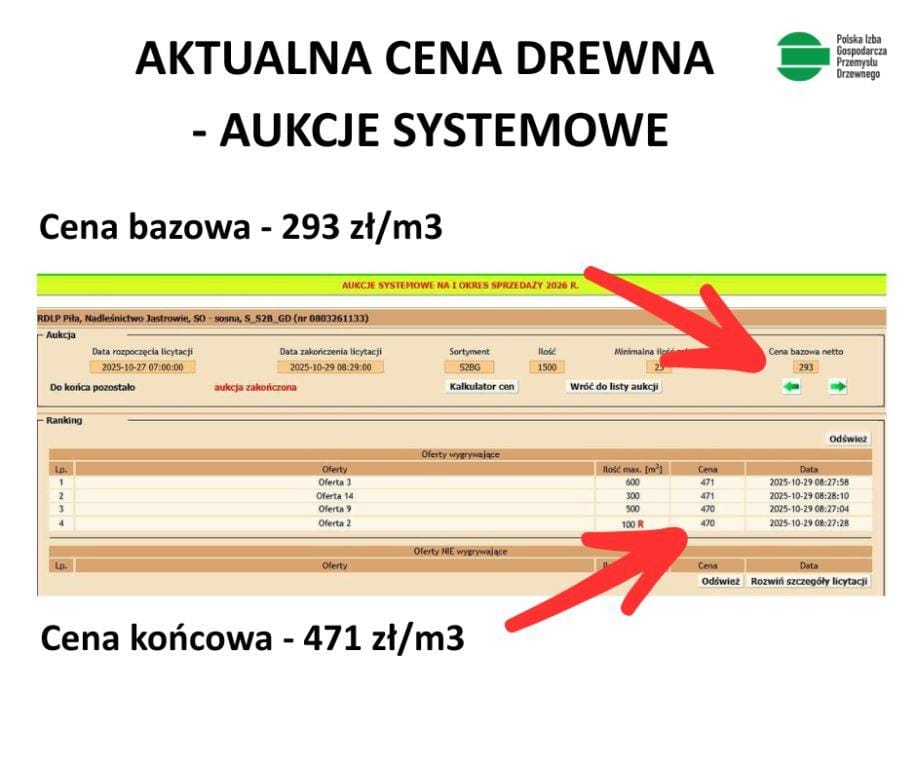

Mamy już więc „efekt” wymierny polityki MKiŚ – wzrost ceny o 176 zł w 2 lata – 60%! Jaka ona jest to widać na poniższym zdjęciu (w komentarzu) z dzisiaj zakończonej aukcji drewna – wzrost ceny wyjściowej o 160 zł na m3 – do 471 zł! To samo drewno w tym samym nadleśnictwie na początku 2024 kosztowało 295 zł!

Oto faktyczny efekt „polityki stabilizacji”. Surowiec drożeje, branża się kurczy, eksport rośnie – a ministerstwo ogłasza sukces. Dwa lata działania MKiŚ i mamy bilans. Wyłączenia z pozyskania, ograniczona podaż surowca, brak polityki, która chroniłaby krajowy przerób. Sektor drzewny – w większości MŚP – balansuje na granicy kryzysu. Do tego niekontrolowany eksport i nadchodząca fala popytu z Niemiec, gdzie drewna już po prostu brakuje.

Autorzy polemiki: Piotr Garstka i Rafał Gruszczyński. Źródło: Polska Izba Gospodarcza Przemysłu Drzewnego.